球交易量第三大的商品期货合约产品。由于美国天然气管道系统较为完善,买卖双方能在短时间内迅速匹配,短期合约逐渐增多,且短期合约一般集中在1年以内。经过30年的发展,亨利中心天然气期货合约已经具备较好的价格发现功能,在北美十多个天然气交易中心交易的现货天然气价格大多挂靠亨利中心期货合约,并以亨利中心期货价格加减贴水的形式进行计价。页岩油气革命以来,美国在墨西哥湾建设了大量天然气液化出口终端,贸易条款一般为船上交货(FOB)且无目的港限制,美国对欧洲和亚洲等其他区域市场的LNG出口量正快速上升。

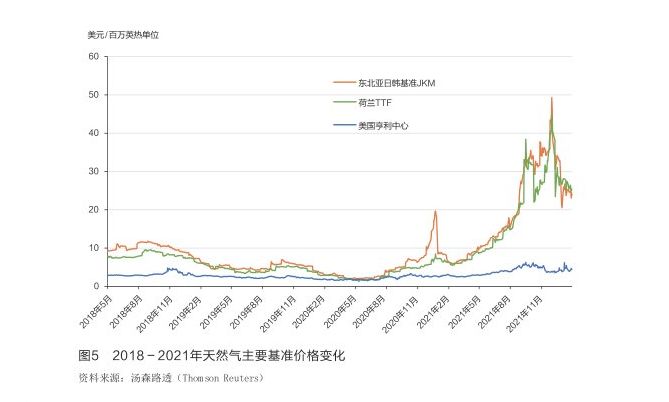

在价格联动上,受美国页岩气革命以及欧洲、亚洲需求上升等因素影响,自2008年以来,亨利中心天然气价格和日韩基准价格、荷兰TTF价格之间急剧分化并持续至今(见图5)。价格的持续分化促使欧洲和亚洲天然气进口商重新审视现有定价结构,进一步提高价格的透明程度,也促进了美国LNG出口基础设施的加速建设,以便更好地满足跨区贸易需求;另一方面,价格分化意味着更多的贸易空间,使得更多贸易商,特别是长期合同持有者积极参与到跨区LNG贸易中,加速了全球天然气市场的形成。

在LNG跨区贸易中,贸易商必须解决实货的采购和销售计价标准不一致的问题,例如将美国LNG出口至亚洲,实货采购计价基准一般是亨利中心天然气价格,而实货的销售计价基准一般是日韩基准估价,如果不进行套期保值操作,就会面临亨利中心价格与日韩基准价格之间的基差风险,在特定市场条件下可能会面临大幅亏损。2021年9月以来,受新冠肺炎疫情、地缘政治等因素影响,以“TTF价格-亨利中心价格”为代表的欧美价差和以“日韩基准价格-亨利中心价格”为代表的亚美价差波动率持续走高。特别是2022年3月以来受俄乌冲突影响,出于对俄罗斯能源被制裁的担忧,欧洲市场天然气供给端预期趋紧,欧洲市场LNG价格持续走高,TTF对亨利中心的天然气价差一度突破62美元/百万英热单位,达到历史最高水平。作为跨区域套利的执行者,贸易商面临着空前的跨区基差风险,管理好基差风险是液化天然气跨区贸易的关键。

天然气的基差风险保值是通过在不同市场买入、